2022年4月28日下午2点,437必赢会员中心周嘉南教授在九里校区0224室开展了题为“关键审计事项样板化的市场反应研究”的学术研讨会。会议由马锋副教授主持,金融与财务学系全体教师及部分研究生参加了此次学术交流。

周教授首先介绍了该文章的研究背景,通过对政策理论以及现有研究的梳理总结,她指出,目前我国关键审计事项的披露自发呈现出样板化,同时,样板化还可以提高信息的可比性,降低投资者处理信息的成本,帮助投资者做出有效决策。

视角转向到投资者来看,审计是基于风险导向的,而关键审计事项涉及“对形成审计意见或获取充分适当的审计证据具有挑战的事项”,因此,关键审计事项段向投资者披露的是审计评估的风险较高的事项,这种信息能够影响投资者对折现率的预期,进而影响盈余反应系数。

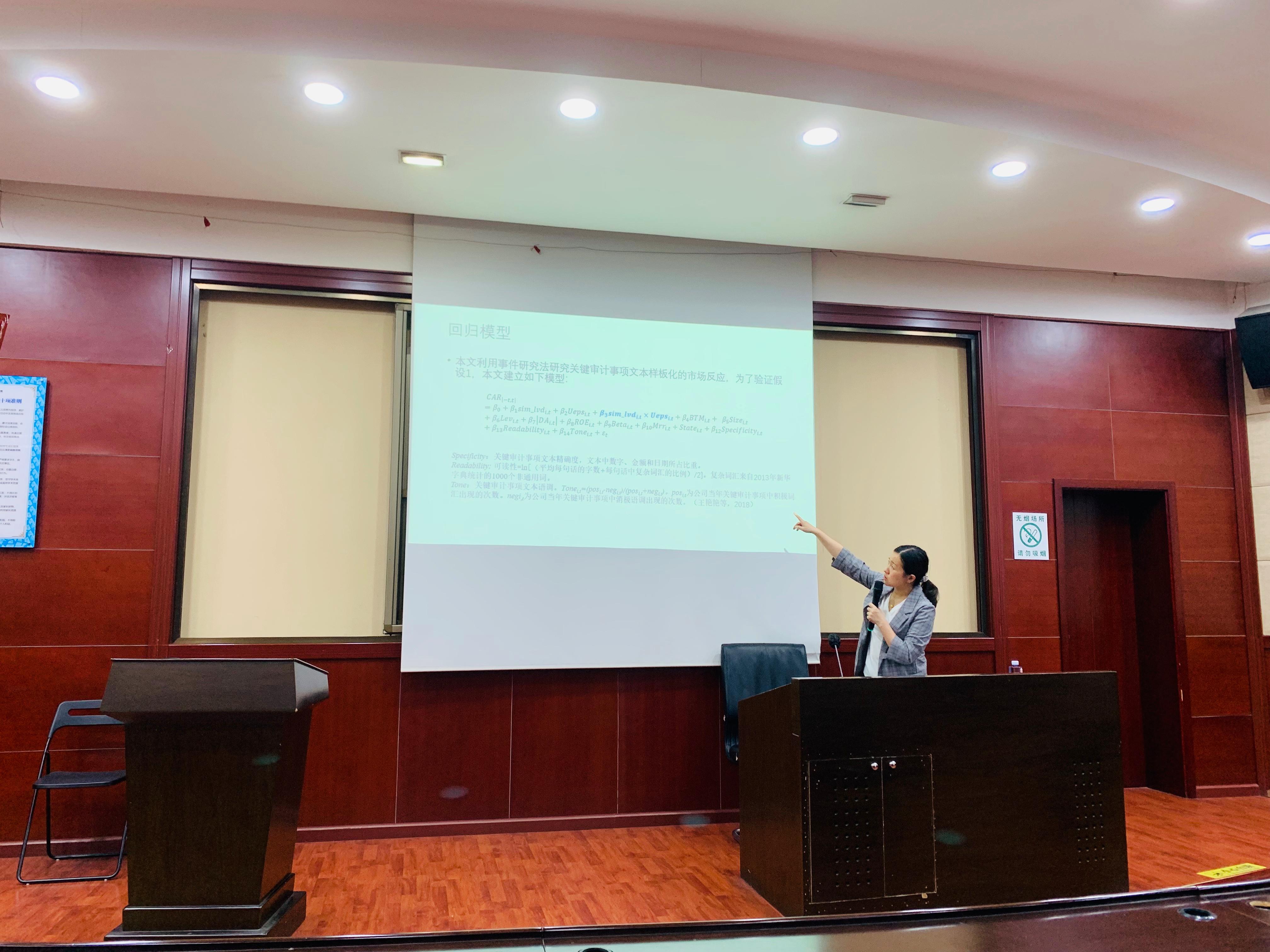

从上述出发点,周教授引出了文章的研究重点“关键审计事项的样板化将会如何影响盈余反应系数?”周教授向我们展示了详细的实证过程,主要是利用莱温斯坦编辑距离(Levenshtein edit distance,LVD)计算我国A股上市公司审计报告关键审计事项的样板化程度,检验关键审计事项文本样板化的市场反应,逐步解决该研究问题。

最后得出结论:关键审计事项的样板化披露具有更高的可读性和可比性,能够降低投资者收集和处理信息的成本,具有更高的沟通价值,尤其是在信息不确定或投资者对信息解读能力较弱时,关键审计事项样板化能够帮助投资者对公司的未来收益做出预测,从而提高了公司的盈余反应系数。

分享结束之后,各位老师分别就变量之间的联系、如何解释、控制变量的选取等方面交流了自己的观点,相关讨论精彩纷呈,增进学术交流,碰撞思维火花。

(编辑:学院综合事务办公室)